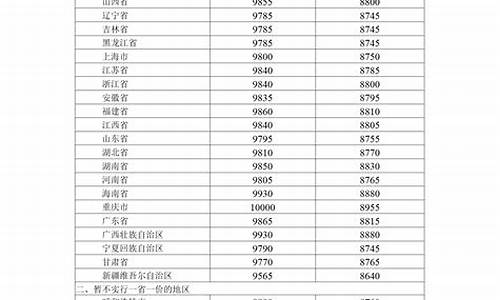

1.国内油价今日调价搁浅了吗?

2.国际原油为什么涨价?

影响现货原油价格走势的主要因素有三个

.第一,看国际油价供求,供于求油价跌,供给看世界主要几大原油产比,俄罗斯美石油输组织Opec削减产量库存较低。发战争油价利好,反则利空,需求端看世界主要几大原油消费比,美欧盟经济增速放缓,原油需求预期降低,油价利空,反之利好

第二,看美元指数,原油是美元计价。美元指数反弹,意味着美元升值增加外,投资者投资原油成本比,原一桶wti原油100美元桶折合民币620块左右,现美元升值人民币贬值,一桶100美元原油折合人民币变640块,一桶变贵美元升值,原油利空,其比战争增加,投资者避险情绪避险资产原油黄金利空

第三,季节,夏季驾车原油需求增加,冬季取暖增加需求,利好油价.

国内油价今日调价搁浅了吗?

国家发改委领导:

国家原油价格一再下调,至2008年10月13日已下调47.5%,78美元/桶,全国上下举国同问:为何中国的油价还不下调?!

是国家发改委不负责价格管理了么?

是国家发改委推出中国历史舞台了,不再存在了?

是国家发改委与石油集团利益相关,不再为广大人民群众服务,受雇于石油经营集团了么?

是国家发改委调控不了石油集团,管理中国石油集团困难么?

如果是,建议发改委主任张平下台,重组国家发改委,或者直接取消发改委。一个不再为人民服务的国家机关没有存在的必要性。

建议国家发改委维护国家稳定长展,维护广大消费者利益,为人民群众服务,打击、改革中国石油垄断,符合市场规律,在当前市场下,大幅合理下调油价。

国际原油为什么涨价?

国内新一轮成品油调价窗口将于8月18日24时开启。由于国际油价走低,机构预测本轮成品油调价将迎来年内第四次搁浅。

本轮周期内,美国原油库存继续下降,但欧佩克(OPEC)原油产量创2015年7月来新高,沙特减产执行力度也在降低。多空双方博弈下,国际原油价格震荡走低。

截至当地时间8月16日收盘,美国WTI原油期货收跌1.62%,报46.78美元/桶;布伦特原油期货收跌1.04%,报50.27美元/桶。

受国际原油价格持续下行影响,本轮国内成品油价格上调幅度不断收窄。多家机构预测,18日国内成品油调价或将搁浅。

国际原油期货走势图。

根据现行成品油定价机制,国内油价“十个工作日一调”,调价幅度不足50元/吨则不作调整,未调金额纳入下次调价时累加或冲抵。

监测模型显示,截至8月16日收盘,国内第9个工作日参考原油变化率为0.78%,对应汽柴油上调27元/吨。

本轮第9个工作日参考原油变化率为1.45%,暂预计上调50元/吨。目前来看,18日油价上调幅度将继续缩小,不排除搁浅的可能性。

成品油分析师也认为,距离调价仅剩一个个工作日,预计后期原油变化率或延续跌势,对应成品油上调幅度不满足调价条件。

2017年以来,国内成品油零售限价共经历6跌6涨3搁浅共15轮计价周期,截止到上一轮调价结束,年内汽柴油分别下跌355/吨、340元/吨。本次调价过后,调价格局或将改为“六涨六跌四搁浅”。

预计,国际原油库存下降势头料将扭转,欧佩克原油产量继续增加加剧市场对供应过剩的担忧,原油价格下行势头迹象显现,市场震荡行情有望结束,需警惕重挫风险。

国内零售市场方面,近来主营加油站及民营加油站价格战的喧嚣已经过去,但优惠政策仍在延续。不少中石化和中石油的加油站持卡定时优惠幅度在1.2-1.3元/升左右,而民营加油站的优惠幅度多在0.5-1.5元/升。

国内原油基本面情况亦难有好转,预计后期国内成品油价格或稳中下行,随着销售压力加大,不排除加油站大幅度降价促销的可能。

这篇文章分析的还不错。

国际石油市场近年来强势震荡,诸多因素互动突出,油市前景扑朔迷离。继2003年、2004年和2005年连续大幅上涨后,2006年9月份起,国际原油价格突然持续下跌到60美元左右。2007年1月份,油价一直保持在50美元左右,油价的巨幅变动,对我国经济安全具有巨大影响。本文从影响油价长期走势的供给因素和需求因素以及对油价造成冲击的短期因素三个方面对影响油价的因素进行了初步分析,以供参考。

一.影响石油价格的供给因素

影响石油价格的供给因素主要包括世界石油储量,石油供给结构以及石油生产成本。

石油产量必须以石油储量为基础。过去的几十年中,世界石油探明的储量一直在持续增加,2005年底世界石油探明可储量约为12007亿桶,20年间增加了4303亿桶,增长了55.8%。虽然产量的增长速度大于已探明储量的增长速度,但2005年底全球石油储量与产量之间的比例为40.6年,可以预见,至少在未来10年不会出现全球范围内的石油供给短缺现象。但是,由于石油的不可再生性,国际能源机构(iea)预测世界石油产量将在2015年以前达到顶峰,全球石油供给逐步进入滑坡阶段。

世界石油市场的供给特点也对石油供给具有重大影响。目前世界石油市场的供给方主要包括石油输出国组织(opec)和非opec国家。opec拥有世界上绝大部份探明石油储量,其产量和价格政策对世界石油供给和价格具有重大影响。而非opec国家主要是作为价格接受者存在,根据价格调整产量。但2002年以来,受强劲的世界石油需求和高油价刺激,opec产量激增,原油剩余产能从2002年的560万桶/日急剧下降到2006年的140万桶/日左右,产能利用率高于90%,通过增加产量平抑油价的能力减弱。迫使市场参与者通过构建商业库存作为应对风险的缓冲,而库存需求反过来又刺激油价上行。

美欧跨国石油公司在世纪之交通过资本运作发起的新一轮兼并联合使得世界石化产业的集中度越来越高。随着石化巨头对全球石油、技术和市场的控制力的进一步增强,世界石化产业的发展和竞争以及石油价格的波动带来了深刻影响。

此外,石油生产成本也将对石油供给产生影响。石油作为一种不可再生能源,其生产成本会影响生产者跨时期的产量配置决策,进而影响到市场供给量,间接地引起石油价格波动。世界石油价格的下限一般主要由高成本地区的石油生产决定,而低成本地区的石油决定了价格的波动幅度。

二.影响石油价格的需求因素

石油需求主要由世界经济发展水平及经济结构变化,替代能源的发展和节能技术的应用决定。

全球石油消费与全球经济增长速度明显正相关。全球经济增长或超预期增长都会牵动国际原油市场价格出现上涨。以中国、印度为代表的发展中国家经济强劲增长也使得对原油的需求急剧增加,导致世界原油价格震荡走高。其中中国对石油的需求带动了全球石油消费增长的1/3。而反过来,异常高的油价势必会阻碍世界经济的发展,全球经济增长速度放缓又会影响石油需求的增加。

替代能源的成本将决定石油价格的上限。当石油价格高于替代能源成本时,消费者将倾向于使用替代能源。而节能将使世界石油市场的供需矛盾趋于缓和。目前各国都在大力发展可再生能源和节能技术,这势必将对石油价格的长期走势产生影响。

三.影响石油价格的短期因素

短期影响因素是通过对供求关系造成冲击或短期内改变人们对供求关系的预期而对石油价格发挥作用的。

1. 突发的重大政治

石油除了一般商品属性外,还具有战略物资的属性,其价格和供应很大程度上受政治势力和政治局势的影响。近年来,随着政治多极化、经济全球化、生产国际化的发展,争夺石油和控制石油市场,已成为油市动荡和油价飙涨的重要原因。

2. 石油库存变化

库存是供给和需求之间的一个缓冲,对稳定油价有积极作用。oecd的库存水平已经成为国际油价的指示器,并且商业库存对石油价格的影响要明显强于常规库存。当期货价格远高于现货价格时,石油公司倾向于增加商业库存,刺激现货价格上涨,期货现货价差减小;当期货价格低于现货价格时,石油公司倾向于减少商业库存,现货价格下降,与期货价格形成合理价差。

3. opec和国际能源署(iea)的市场干预

opec控制着全球剩余石油产能的绝大部分,iea则拥有大量的石油储备,他们能在短时期内改变市场供求格局,从而改变人们对石油价格走势的预期。opec的主要政策是限产保价和降价保产。iea的26个成员国共同控制着大量石油库存以应付紧急情况。

4. 国际资本市场资金的短期流向

20世纪90年代以来,国际石油市场的特征是期货市场的影响显著增强,目前已经形成了由期货市场向现货市场传导的价格形成机制。尽管国际原油市场的投机活动不是油价上涨的诱发因素,但由于全球金融市场投资机会缺乏,大量资金进入国际商品市场,尤其是原油市场,不可避免地推高了国际油价,并使其严重偏离基本面。

5. 汇率变动

相关研究表明,石油价格变动和美元与国际主要货币之间的汇率变动存在弱相关关系。由于美元持续贬值,以美元标价的石油产品的实际收入下降,导致石油输出国组织以维持原油高价作为应对措施。

6. 异常气候

欧美许多国家用石油作为取暖的燃料,因此,当气候变化异常时,会引起燃料油需求的短期变动,从而带动原油和其他油品的价格变化。另外,异常的天气可能会对石油生产设施造成破坏,导致供给中断,从而影响油价。

7. 利率变动

在标准不可再生模型中,利率的上升会导致未来开价值相对现在开价值减少,因此会使得开路径凸向现在而远离未来。高利率会减少资本投资,导致较小的初始开规模;高利率也会提高替代技术的资本成本,导致开速度下降。

8. 税收政策

干预会使得市场消耗曲线凸向现在或未来。跨时期石油开模式的税收效应依赖于税收随时间变化的现值。例如,税收现值随时间减少会改变开顺序的决策。和不征税相比,税收最终还是会减少任意时点上的净收益,也就减少了相应时期开的积极性。而且税收会降低新发现储量的投资回报。