1.哪里可看大马的棕榈油期货行情?

2.为什么食用油在下跌呢?

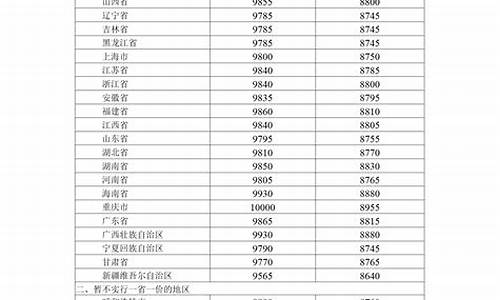

1、大豆油价格行情走势图2021年12月表现为压榨成品大豆油价格为9622元/吨。2021年11月,压榨成品大豆油价格同比增长率为19.44%,增速低于下文报表中的平均值30.661%, 增速承压。

2、豆油期货价格持续上涨,8个月累计涨幅近50%。作为豆油加工的原料,近期大豆的进口量明显增长,数据显示,2020年前11个月,我国进口大豆总量达9280.3万吨,同比增长17.5%,并且连续六个月刷新单月历史同期纪录。

3、从去年开始,世界各地其实就面临一定程度的农业种植趋缓的趋势,这是因为受到疫情的影响,各地的生产其实都受到了比较严重的冲击,再加上本身的世界航运受到问题必然会导致农产品这种大宗出口产品出现一定的问题,所以我们可以从去年开始就已经预料到了,整个油料市场会有可能出现的问题,毕竟对于中国来说我们大部分的口粮都是自给自足的,只有类似于油料作物这种需要大规模的进口,所以在面对大规模进口的时候,以及世界所面临的同样的农业问题,必然会有一定的冲击,所以在这样的情况下,豆油出现一定程度的价格上涨完全是意料之中的事情。至少在当前疫情没有在全球范围内得到缓解的情况下,这个问题想要得到彻底解决还是相对困难的,这是一个宏观的趋势。

1、根据央视财经1月17日的报道,从去年开始,国内食用油价格持续上涨。河南省某粮油批发商告诉记者,从2020年年初到现在,菜籽油价格一直在上涨,豆油、棕榈油价格也相继跟涨。目前,大豆油批发价格较去年上涨了20%以上。其中菜籽油价格领涨,批发价格涨幅也最大。据了解,我国取消油菜籽临储政策后,逐步推动菜籽油去库存。目前,菜籽油库存消化完毕,市场供应总体偏紧。另外,菜籽油价格上涨还受土地和劳动力等因素制约,国内油菜籽增产空间有限,而且以小油厂、小作坊生产浓香菜籽油为主。

2、加拿大是我国最大的油菜籽进口来源地,由于其油菜籽中曾检出有害物质,国内企业进口油菜籽较为谨慎,油菜籽进口量下降。2020年1月份至10月份,我国油菜籽进口总量为243.4万吨,处于历史偏低水平。

哪里可看大马的棕榈油期货行情?

最近两天食用油行业最爆炸性的新闻莫过于印尼总统佐科威宣布暂停印尼食用油及食用油原料出口,规定从4月28日开始执行,直到印尼国内食用油短缺得到缓解后才取消!

这意味着什么?全世界最大的棕榈油产地,产量占世界产量59%的国家暂停向全世界提供可食用棕榈油!要知道棕榈油目前已经是全球最大的植物油供应来源,如果真的停止出口,那整个世界油脂消费将面临极大挑战。消息一出,周五夜盘期货立即做出反映,中国大连盘一度涨停,后收盘涨3.34%,美豆一度涨至1734美分每蒲式耳,收盘时跌至1686.75美分每蒲式耳。为何印尼会出如此的政策?为何世界产油第一大国油还短缺了呢?为何市场走势是一个高开低走的行情呢?后期会怎样?我们试着分析一下:

1、印尼为何制定这个匪夷所思的政策?

2,为什么世界产油第一大国缺油了呢?

3、为何市场出现了高开低走行情?

4、接下来会怎样?

最后说一下,印尼政策经常多变,之前在镍矿、煤矿上多次发生变化,现在轮到棕榈油,尽管我相信这个政策大概率不会执行或执行很短时间,但是对此带来的风险也希望大家警惕。保持谨慎,不赌政策,以免遭受巨大损失!

为什么食用油在下跌呢?

首次公开招股是指一家企业第一次将它的股份向公众出售。通常,股份公司根据出具的招股书或登记声明中约定的条款通过承销商进行销售。一般来说,一旦首次公开上市完成后,这家公司就可以申请到证券或报价系统挂牌交易。愿离开,可是那无奈的心谁也说不出来。眼

进入4月份,国内油脂油料市场走势呈现一种新气象:豆粕、棉粕等粕类产品

一涨再涨,而豆油、棉籽油等食用油价格一再下跌,且较为明显,受棕榈油价格较

低和需求低迷影响,天津地区毛豆油最低成交价格已经到了5720-5730元/吨,山东

、华东、华南地区二级豆油也降到5750元/吨左右,国内大部分地区豆色拉价格多

降至6000元/吨以下;受豆油行情的打压,棉籽油价格也有所下跌,湖北荆州地区

报价5600元/吨,河南新乡地区5660元/吨,山东德州地区5620元/吨,山东邹平地

区5600元/吨,山西运城地区5900元/吨,跌幅多在30-50元/吨之间。

促成食用油价格下跌的因素分析:

一、4月下旬更加廉价的南美大豆有望到港。

由于南美交通运输吃紧及豆农的可能惜售,据传大批南美大豆到港时间可能要

延误一个月。但以上消息还有待证实,而自4月下旬开始有南美大豆到港已是不争

的事实,即使以上消息被证实,依然有小批量更加廉价的南美大豆不断到港,多少

也会对豆油乃至食用油价格的下跌产生影响。

二、气温升高,棕榈油形成冲击。

由于近期国际棕榈油价格一跌再跌,为我国进口商入市购提供了良好机遇。

据统计,我国3月份船期棕榈油购买量达30万吨,至今4月份船期购买量也已达20万

吨。目前,各沿海口岸进口棕榈油正大量运抵,并且据预计后期到港量还将增加。

而自进入4月份以来,各地气温正在普遍升高,一些地方最高温度已达25℃,棕榈

油用途正在增加,有的地区已可以代替豆油,甚至已开始用于掺兑豆油及色拉油等

其它食用油,由于价格较低(目前与豆油存在1000元/吨的价差优势),对国内食

用油的冲击将日益显现,必然会拖动食用油整体价格的下降。

三、进口豆油不断到岸。

目前,已开始有南美豆油到港,进口成本与国内现价低300元/吨以上,并且根

据CNGOIC消息,今年我国豆油的进口量将达到150万吨,后期进口数量巨大,所以

进口豆油对国内食用油的影响也不可小视,有望对后市形成打压。

四、菜籽收获压力。

今年我国油菜籽播种面积达820万公顷,较去年增加9.2%,各地油菜籽长势也

普遍良好,预计今年油菜籽产量有望突破1200万吨,比去年增长17.8%。据观察,

一些地区早熟品种再过10几天即4月下旬左右可以收割,5月上旬就可大量上市,菜

籽收获压力将在近期形成,推动国内食用油价格的下跌。

五、国储油换库。

目前,国内豆油及菜油价格居高不下,使国储油有了轮出和用进口豆油进行补

库良好机会。各地油厂和国储库已经充分利用这个机会展开了国储油轮出和库存陈

食用油的抛售工作,将有利于国内食用油价格的继续下跌。

六、食用油消费无明显增长趋势。

由于我国人民的生活水平已普遍提高,食用油消费量较为稳定,除了节日因素

消费量可能增加外,不可能因为价格高低而增减消费量,这无疑是对国内低迷油脂

行情的严重打击。

简而言之,食用油行情的下调,油厂需要提高粕类产品价格来保证利润,而粕

类产品价格的继续上涨,也给了食用油价格的下调空间,近期国内油粕产品价格反

差趋势还将延续。值得关注的是有关"南美大豆将推迟一个月到港"的传言,如果此

消息得到证实的话,油粕产品价格反差时间还将更长。